Mis apuntes de finanzas

Finanzas personales

- La CAE, que significa carga anual equivalente, es un valor en porcentaje que representa el costo total anualizado de un crédito, que incluye el capital, tasa de interés, seguros, gastos operacionales, entre otros. Sirve mucho para comparar dos créditos para saber cuál es más conveniente.

- La CTC o costo total de crédito es el monto final que vamos a pagar por tomar un crédito. La principal diferencia con la CAE es por el plazo, dado que, la CAE son los costos por un año y el CTC es el costo total por todo el plazo del crédito que puede diverger entre crédito y crédito. Además, la CAE se expresa en porcentaje y el CTC como valor absoluto. Ambos datos son complementarios, por lo que deberías de revisar los dos a la hora de pedir un crédito.

- Libros recomendados para la educación financiera y comportamiento:

- The Psichology of Money (como piensan los ricos), de Morgan Hausel

- Hábitos Atómicos, de James Clear

- El camino simple de la riqueza, de JL Collins

- The Most Important Thing, de Howard Marks (es más técnico)

- El inversionista inteligente, de Benjamin Graham (autor fue el tutor de Buffet, también es técnico)

- Se considera un nivel relativamente sano de deuda que las cuotas de deuda, ya sea créditos, cuotas de la tarjeta de crédito, deuda en línea de crédito, entre otras, no superen el 30% de tus ingresos para que, con el otro 70%, podamos afrontar nuestros gastos variables y fijos. Este 30% es solo un parámetro; al final dependerá de nuestra situación de gastos y objetivos.

- Los meses de gracia en un crédito de consumo es comenzar a pagar el crédito una cierta cantidad de meses desde el inicio del crédito. Los intereses en los meses que no pagué se van acumulando, haciendo que el valor de cuota aumente. En cambio, los meses de no pago son uno o mas cuotas del crédito a su vencimiento. Esto produce también una acumulación de intereses.

- Cuando se prepaga un crédito debemos pagar 1 mes de los intereses del mes anterior si es en pesos y 1.5 meses de intereses si es en UF. Hay involucrada también una comisión de prepago. Se recomienda prepagar al principio en vez del final, dado que al principio se pagan más intereses que al final y por tanto estaríamos dejando de pagar más intereses. De esta forma estaríamos extinguiendo el crédito más rápido. Puedes simular el prepago de un crédito de consumo aquí.

- El crédito se puede renegociar por mejores condiciones. El banco se puede negar, pero debemos tener una estrategia de negociación, por ejemplo, mostrar mejores condiciones en el banco de al lado. Sin embargo, debemos tener en cuenta que los costos operacionales al crédito deben volver a pagarse, por que se genera un nuevo crédito.

- La consolidación de deuda consiste en pedir un crédito para pagar todas las demás deudas para quedarse con un solo acreedor. Esto se conoce como “compra de cartera” y se da cuando los bancos ofrecen mejores condiciones de las que tenemos actualmente. Debemos tener en consideración los gastos de prepago, el CAE y otras condiciones antes de avanzar. Al consolidar deuda podemos pedir el certificado de ley 20.130 que te permitirá no pagar nuevamente el impuesto de timbre y estampilla por el nuevo crédito (para la linea de crédito esto no aplica).

- La TPM es la tasa política monetaria fijada por el Banco Central para controlar la inflación. Entre más alta sea la TPM, mayor serán los créditos y por lo tanto más caro endeudarse. A su vez suben los intereses para depósitos a plazo, lo que conviene más invertir en estos instrumentos. Si el Banco Central baja la TPM, lo hace para incentivar el consumo, pero eso también tiene un efecto sobre la inflación, por oferta y demanda. Cuando bajo la TMP, sube la inflación y por tanto tengo que subir la TPM en un tiempo. Así se forman los ciclos económicos.

- El valor para llegar a la libertad financiera se calcula multiplicando el sueldo que tu quieres, sin considerar ahorro, multiplicado en 300.

- Recomendaciones de postcast:

- Inversapiens: educación financiera y distintos instrumentos financieros, mentalidad y libertad financiera

- Con peras y finanzas: entender más las finanzas con invitados especiales

- Neurona financiera: educación financiera recomendado

- The Success Academy: relacionados con el emprendimiento con invitados especiales.

- Animales financieros: Postcast de DVA Capital, muy interesante

- Aprende de inversión inmobiliaria: educación exclusiva en la inversión inmobiliaria.

- Recomendaciones de libros/audiolibros (a través de app audible):

- Los secretos de la mente millonaria: habla de mentalidad y conflictos con el dinero

- dinero: domina el juego: habla de como alcanzar la libertad financiera en 7 pasos

- hábitos atómicos: pequeños hábitos que cambian tu vida.

- Cuando pagamos un crédito por adelantado eso se llama prepago, pero cuando adelantamos un pago en cuotas de una tarjeta de crédito, eso se llama aceleración de cuotas. En ambos casos nos ahorramos intereses. Al momento de querer acelerar cuotas debemos informarlo a nuestro ejecutivo, porque si solo pagamos la tarjeta completa, no estaríamos pagando las cuotas venideras y por tanto la deuda seguirá existiendo. Básicamente estaríamos haciendo un sobre cupo.

- La deuda bien gestionada pasa de ser algo malo a bueno siempre que el porcentaje de lo que pagamos en intereses sea menor a los beneficios que nos dió el proyecto financiado por la misma deuda. Cuando se cae en una dinámica donde debo pagar deudas con otras deudas se llama bicicleta financiera. Esto se puede evitar ordenando las finanzas.

- Para solicitar un crédito hipotecario en general la edad máxima es entre los 55 y 57 años, pero por supuesto, va a depender de cada institución financiera. Lo importante es que el crédito se termine de pagar antes de cierta edad, como los 70-75 años.

- Cualquier deuda que tenga una tasa mayor a UF + 5% al año deberíamos pagarla lo antes posible, a excepción de los créditos hipotecarios que uno se apalanca por un plazo mayor de tiempo; en ese caso podemos tener en consideración renegociar nuestro crédito.

- Se recomienda en una deuda siempre ver el monto total que voy a terminar pagando en vez del valor de las cuotas.

- Podemos pedir un crédito para invertir siempre y cuando tengamos presente el riesgo que esto implica: podemos perder toda nuestra inversión y además tener que pagar el crédito. Si hacemos esta movida, generalmente deberíamos tener bien claro el riesgo y probablemente nuestro perfil de riesgo sea muy arriesgado. En general, no se recomienda esta operación.

- Nuestros gastos debemos separarlos en gastos básicos, personales y ahorro. Una proporción común es dejar un 50% para los gastos personales que son aquellos gastos que vamos a tener que recurrir si o si, como el arriendo, cuentas, alimentación, etc. El 30% corresponde a gastos personales que varían mes a mes y podemos prescindir de ellos en caso, por ejemplo, de estar muy apretados. Por ejemplo, ir a restoranes, darse lujos, carretiar son gastos en esta categoría. Por último, esta el ahorro y la inversión con un un 20%. Podemos dejar un 10% para ahorro y un 10% para inversión (ej: deposito a plazo un 10% en caso de emergencia y acciones un 10%).

- Otro método más flexible que el presupesto es trabajar con 5 facetas

o “yo internos”, donde cada uno de ellos nos piden cosas. Estas 5

facetas son como personas con sus propias necesidades.

- Gastón: Es el más ordenado. Se encarga que paguemos nuestras deudas y cosas básicas, como arriendos, cuentas, supermercado, etc. Idealmente pasarle a Gastón el 60% del sueldo.

- Agustín: Es el más desordenado y le encantan los gustitos (a-gustín). Es el que nos dice que la vida es una y hay que pasarla bien. A Agustín le pasamos máximo un 10% para no desordenarnos financieramente, para disfrutar sin culpa.

- Alicia: Es soñadora, le encantaría cambiar la tele, el auto, viajar, etc. Le pasamos máximo un 10% de nuestro sueldo para que lo ahorre mes a mes para cumplir sus sueños. Es mejor que Alicia ahorre a tener que pasarle la tarjeta de crédito y pagar con intereses y cuotas.

- Ángeles: Es como la mamá. Es precavida y siempre ve peligro. Ángeles construye nuestro colchón de ahorro frente a cualquier imprevisto y contrata seguros que nos pueden hacer quebrar y también se preocupa de nuestra salud. Le pasamos un 10% de nuestro sueldo.

- Sofia: Viene de sabiduria y sabe que la inversión con el interés compuesto siempre hará aumentar nuestro capital. Le damos minimo un 10% a Sofia para que se encargue de las inversiones. Entre más le pasemos a Sofia, mejor.

- La inversión debe tener objetivos, como vacaciones, manutención del auto u otros gastos que vienen si o si. También deben tener un horizonte temporal para saber el riesgo del mismo. Entre más alto el horizonte temporal, más riesgosa debería ser nuestra inversión.

- Es clave automatizar tus ahorros. Muchos bancos tienen la opción de transferir automáticamente a distintas cuentas. Tú puedes automatizar esas transferencias a tus cuentas de inversión.

- De lo que ganamos, primero separemos esa plata para el ahorro y después para las deudas.

- Es importante tener un presupuesto mensual para poner limites a nuestros gastos. Debemos poder tener la visión de los gastos en cada categoría para hacer ajustes y ver donde podemos cortar. También poner un porcentaje de gastos en cada categoría dependiendo de nuestro comportamiento, por ejemplo un 10% en alimentación, 15% en transporte, etc.

- Para mantener tus finanzas sanas, se recomienda que tus deudas, independiente de su origen, no superen el 40% de tus ingresos (ackermann dice el 30 y romina el 40). Entre más deuda tenga, menos posibilidades existen que me aprueben un crédito a futuro y por eso se recomienda nunca llegar a nuestra máxima capacidad de crédito, porque nunca sabremos cuando tendremos una emergencia y necesitaremos de un crédito. Para las instituciones bancarias, las cuotas de deuda no debería de superar el 30% de mis ingresos, pero con crédito de consumo y crédito hipotecario juntos, el sistema te podría aguantar un 60% de tus ingresos y hasta un 70% en el peor de los casos. Todo esto depende de todas formas del tipo de clientes que seamos para los bancos.

- En las finanzas personales hay varios conceptos que miden el grado

de libertad que tenemos actualmente:

- Independencia financiera: Es la capacidad de generar suficientes ingresos a través de las inversiones a nuestro nivel de sueldo o más bien a un nivel de vida normal. Vimos que multiplicando por 300 nuestro sueldo actual nos va a dar el número de inversión suficiente para que tengamos nuestro sueldo actual, con un 4% de rentabilidad anual aproximadamente.

- Libertad financiera: A diferencia de la independencia financiera, es cuando nos podemos dar gustos más allá de nuestro estilo de vida, sin necesidad de trabajar. Es el sueldo que deseamos tener para hacer todas las cosas que anhelamos multiplicado por 300. Podríamos decir que con la libertad financiera somos millonarios, mientras que con la independencia financiera no lo somos, pero en ambos casos no necesitamos trabajar y nos enfocamos en lo que nos gusta.

- Bienestar financiero: Es cuando estamos a un nivel financiero que necesitamos trabajar para poder vivir, pero que somos capaces de ahorrar un 10-20% de nuestros ingresos, sin deudas.

- Sesgos psicológicos de las finanzas personales:

- Descuento hiperbólico: Como estamos adaptados a la supervivencia, estamos mucho más inclinados al beneficio presente que al beneficio futuro (gastar más hoy en vez de ahorrar e invertir). La idea es premiar el comportamiento a futuro para “engañar” al cerebro a seguir esos comportamientos.

- Sesgo de disponibilidad: Nosotros creemos que es muy probable que ocurra algo si ocurrió hace poco, por ejemplo, la percepción que va a existir una pandemia a futuro es mucho más alta después del COVID que antes. Esto también ocurre en las inversiones: si vemos una acción subir, nos aventuramos a invertir en ella pensando en que seguirá subiendo. Para combatir este sesgo, debemos alejarnos de las emociones y ver los números para tomar mejores decisiones.

- Sesgo de supervivencia: Nosotros no vemos la cantidad de casos que fracasaron intentando realizar un emprendimiento, por ejemplo, pero solo vemos un caso de éxito y pensamos “eso es lo que había que hacer”. Por ejemplo, en la burbuja “.com” muchas empresas tecnológicas prometieron ser revolucionarias en la industria, pero quedaron en el camino y solo algunas sobrevivieron. Las start-ups que fracasan son más del 90%; mucho más de lo que generalmente creemos. Para evitar este sesgo se recomienda ver la historia completa de la empresa para entender bien cual es la verdadera probabilidad de éxito antes de empezar algo, en vez de verla después de. Otro ejemplo hoy son las criptomonedas, donde hay más de 11.000 y muchas de ellas dicen ser revolucionarias, similar a lo que paso en la burbuja .com, pero pocas podrán ser criptomonedas validas.

- Para entender mejor la psicología y estos sesgos en relación al dinero, pueden leer el libro “Pensar rápido, pensar despacio” de Daniel Kahneman (único psicólogo en ganar un premio nobel de economía).

- Errores de inversionistas:

- Asociar nuestra experiencia personal a como funciona el mundo. Que nos haya ido mal en la inversión de acciones, por ejemplo, no significa que sean una mala inversión. Debemos saber lo que estamos haciendo.

- No considerar el valor esperado: Si bien podemos perder al principio, en el largo plazo las inversiones en general tienden a subir, por lo que es importante que cuando bajen en el corto plazo no vendamos, porque el valor esperado siempre es positivo.

- No diversificar: Es importante no poner todos los huevos en una misma canasta. Debemos amortiguar el riesgo invirtiendo en distintos instrumentos de alto y bajo riesgo. Es importante que nuestros activos estén en distintos mercados e industrias.

- Uso excesivo de deuda: considerar que la deuda en la mayoría de las veces tiene una tasa de interés mayor a los retornos que nos podrían dar las inversiones. Para poder ganarle a la deuda necesitamos inversiones muy riesgosas y para eso, debemos de estar convencidos de lo que estamos haciendo y si no, no hacerlo.

- Pagar altas comisiones: Para que tengamos conciencia del efecto de las comisiones hagamos un ejemplo. Imaginemos que invertimos 100.000 pesos por 40 años. Si en un fondo que tiene un 1.5% de comisión anual terminaremos con 368.438.614 pesos. Si invertimos esos 100.000 en un fondo del 3% anual llegariamos a 247 millones de pesos en 40 años. Más de 120 millones de pesos de diferencia por esa sola diferencia de 1.5% anual de comisión. Las comisiones pueden variar mucho entre fondos (incluso hay fondos que cobran más del 5% anual), pero se recomienda invertir en fondos cuya comisión sea inferior al 1.5%.

- Querer achuntarle de cuando comprar o vender: Es importante seguir

la tendencia del mercado. Si vemos que el mercado comienza a subir,

compramos, pero si vemos que empieza a bajar vendemos. Tomemos a 3

personas con estrategías distintas de inversión:

- Maria: Invierte 1 millón cuando el mercado este bajo, antes de un cambio de tendencia y compra cuando está en su punto más alto antes de un cambio de tendencia.

- Gabriel: Intenta hacer lo que hace la persona 1, pero no le achunta a ninguna: compra en los puntos más altos y vende en los más bajos.

- Andrés: Invierte 1 millón todos los meses.

- No ser precavidos: Hay muchas instituciones que son hechas para estafarte, por lo que tienes que tener cuidado donde pones tu dinero. Es ideal asesorarte y que la institución con la cuál inviertes sea regulada por la CMF o al menos que sepas que es segura. La CMF tiene una lista de alertas de entidades para que las evitemos. Podemos ingresar aquí para ver el listado completo. Si alguien te promete una rentabilidad asegurada probablemente se trate de una estafa, como estafas piramidales o esquema de Ponzi.

Bancarización

- El estado da una garantía de 200 UF por los depósitos a plazo que no se devuelvan por institución financiera. En caso que sean varias instituciones la garantía es de 400 UF.

- La ley 20.448 artículo 8 da garantizado que la toma de seguros en un crédito de consumo es de carácter opcional. Si alguien te obliga a tomar un desgravamen, por ejemplo, en un crédito de consumo, no está cumpliendo la ley.

- Seguros en un crédito:

- Desgravamen: En caso de muerte del titular del crédito, este será pagado y no traspasado a sus herederos.

- Cesantía: En caso que el titular quede sin trabajo, el crédito se paga en un cierto número de cuotas. Es en caso de despido y no de renuncia.

- Especificos: Son para asegurar bienes específicos. Por ejemplo, si tomo un crédito para remodelar mi casa, existen seguros contra robos, incendios, entre otros, que puedo incluir en mi crédito.

- Los créditos de consumo no son posibles anularlos una vez firmado el contrato. Lo único que queda es prepagarlo para deshacerse de él.

- Si no podemos pagar una o varias cuotas del crédito de consumo, el banco comenzará a cobrar intereses penales según las condiciones firmadas en el pagaré. En general, estos intereses se fijan con la tasa máxima convencional (TMC). Si nos atrasamos una cuota, nos cobran intereses que no pueden superar en 2% más de la tasa que tengo fijada para el crédito. Si nos atrasamos para la segunda, el banco puede ingresar nuestros datos al registro de morocidad, conocido como DICOM. Con la tercera cuota impaga, el banco puede iniciar un reclamo judicial. Es importante saber nuestras capacidades de pago.

Economía

- Banco central: Encargadas de imprimir dinero y

controlar la TPM (tasa politica monetaria) con el fin último de

controlar la inflación. Su objetivo es que la inflación esté en el orden

del 2-4% anual.

- Podemos ver el valor de la TPM a través del tiempo aquí

- Se le conoce como el banco de los bancos, dado que el Banco Central le presta dinero a los bancos comerciales. Por tanto, si baja la TPM, que es la materia prima de los bancos, bajan los créditos de consumo y si sube, pasa lo contrario.

- Reguladoras: Se encargan de que los entes financieros, como bancos, corredoras de bolsa, AGF, entre otros funcionen de acuerdo a lo que dicta la ley. En Chile está la CMF y en Estados Unidos la SEC.

- Mercado de valores: Es el espacio en donde se

intercambian los activos financieros, como bonos, acciones, criptos,

entre otros. Puede ser un espacio fisico o virtual. En Chile se

encuentran:

- Bolsa de Comercio de Santiago

- Bolsa Electrónica

- Gobierno: Afectan la economía a través de impuestos

y leyes. En particular el ministerio de hacienda y economía son los

máximos influyentes económicos.

- Ministerios de Hacienda: Se encarga del presupuesto del pais y para ello se pone la atención en el ingreso del estado (impuestos) y en los gastos públicos.

- Ministerio de Economía: Se encarga de la estabilidad económica, generando estrategías de crecimiento en conjunto con las empresas. Estas estrategias se llaman políticas fiscales. Por ejemplo, el gobierno puede reactivar la economía disminuyendo impuestos o aumentando gastos públicos y al querer contraer la economía aumenta los impiestos o disminuye el gasto público.

- Instituciones financieras: Tienen un rol económico

en el país. Estos son los bancos, corredores de bolsa, AFP, AGF,

compañias de seguros, family office y multi family office. Cuando

comprendamos el rol que tienen cada una de ellos y que productos

financieros nos ofrecen, tendremos una claridad de nuestro entorno

económico. Con eso cubierto sabremos bien en dónde invertir, porque al

saber el panorama económico.

- Banco Central: Es la entidad que produce el dinero y que se

encuentra en todos los paises. Esta entidad tiene las siguientes

funciones.

- Estabilizar la moneda por medio de la impresión de billetes.

- Pagos internos y externos del pais.

- Controlar la inflación: Objetivo de 3% anual con desviación estándar de 1%. Se controla a través de la Politica Monetaria que se define trimestralmente con un informe sobre como se encuentra la economía, como se proyecta la economia y medidas para mantener la inflación a raya. Puedes verlo aqui.

- Fijar la Tasa de Politica Monetaria (TPM) que es el costo de la deuda del pais. Es la tasa a la que se presta dinero a los bancos comerciales. Si la TPM es mayor, es más caro endeudarse, pero los depositos a plazo son más atractivos. La TPM es un medio para controlar la inflación.

- Corredores de Bolsa: Son las únicas instituciones facultadas en intermediar en el mercado de valores. Estos deben cumplir con varios requesitos para poder intermediar y son regulados por la CMF. Podemos invertir directamente con ellos, creando nuestro propio portafolio a cambio de una comisión por corretaje.

- AGF: La AGF o Administradora General de Fondos se preocupan de crear distintos fondos para comercializarlos, vale decir, te crea un portafolio ya listo y estudiado según distintos niveles de riesgo, pero con un costo asociado.

- Compañias de seguro: Son aquellas que resguardan el riesgo de

empresas e instituciones a través de contratos llamados polizas de

seguro.

- Las compañias de seguros pueden ofrecer seguros de vida o seguros generales, reguladas por la CMF. En general, los ofrecen a través de corredoras de seguros que son intermediarios comerciales de las compañias de seguros. Estas se pueden encontrar en bancos y retail.

- Hay un ranking de confiabilidad o de riesgo para la compañia de seguros, donde entre más arriba estén en el ranking, más segura es su solvencia de pagar en caso de siniestros. Podemos ver más detalles aquí y podemos ver dicho ranking aquí

- AFP: La asociación de fondos de pensión o AFP es el ente encargada

de invertir nuestro dinero para nuestra jubilación.

- Es de caracter obligatorio, vale decir, todas las empresas lo deben imponer en las liquidaciones de sueldo. Sin embargo, hay alternativas opcionales como el APV, que además, tiene beneficios tributarios.

- Las AFP invierten en multifondos cobrando una comisión. Son 5 multifondos que van desde la A hasta la E, siendo el A más riesgoso y el E menos riesgoso.

- En caso de fallecimiento de la o el afiliado, el sistema otorga una pensión de sobrevivencia a sus beneficiarias y beneficiarios.

- La Superintendencia de Pensiones es el contralor del estado del sistema de pensiones chileno y de la asociación de fondos de cesantía (AFC). Su página web la puedes encontrar aquí.

- Family Office: Son instituciones financieras que velan por las

inversiones de una o más familias emparentadas con alto patrimonio.

Estas instituciones miran el mercado en general e invierten en los

fondos o activos más atrayentes para ellos.

- Al no tener productos, no tienen conflictos de interés en ofrecerlos, dado que no ganan ni pierden por ofrecer un producto sobre otro. Este conflicto si ocurre con corredoras y AGF que van a priorizar sus productos sobre los de la competencia.

- No están obligadas a que su información sea de caracter público, como si pasa con instituciones más tradicionales, como bancos, corredoras y AGF.

- Multi Family Office: Tiene el mismo concepto que las Family Office, solo que manejan el patrimonio de muchas familias que no necesariamente tiene parentescos entre sí, pero deben ser familias con alto patrimonio.

- Banco Central: Es la entidad que produce el dinero y que se

encuentra en todos los paises. Esta entidad tiene las siguientes

funciones.

- PIB: El PIB o producto interno bruto es uno de los indicadores más

importantes. Refleja lo que el pais produce en un año, sin considerar

las importaciones que no se produjeron en Chile.

- Si los economistas preveen una disminución en el PIB futuro, debemos centrarnos más en renta fija.

- Se calcula trimestralmente por el Banco Central. Podemos ver su variación aquí

- Hay varias metodologías para su calculo. Para el PIB Chileno, podemos encontrar la metodología de calculo aquí

- Dos PIB negativos consecutivos en términos técnicos se considera recesión.

- Tasa de desempleo: Entre más desempleo, hay menos poder adquisitivo

y por tanto menos consumo y producción. Esto gatilla que el PIB y la

inflación disminuyan.

- El desempleo se considera a todas aquellas personas que no tiene empleo y que están en búsqueda de uno. Basta con que hayas buscado trabajo una sola vez en el último mes para considerarte desempleado. Si no estás en búsqueda de empleo o participaste al menos una hora en una actividad remunerada en el último mes no estás como desempleado.

- Es calculado por el INE o Indice Nacional de Estadística de manera mensual.

- La tasa del desempleo la puedes ver aquí

- En general, cuando hay alto desempleo el gobierno aumenta el gasto público para beneficiar a aquellas familias con menos poder adquisitivo a través de bonos.

- La forma de bajar el desempleo puede ser mayor inversión extranjera, más proyectos nacionales o emprendimientos.

- IPC: El índice nacional de precios o IPC mide los precios de una

canasta básica de bienes y servicios.

- La variación de precios de una canasta básica entre un período y otro es la inflación.

- Es calculado por el INE de manera mensual, pero quien lo utiliza para la toma de decisiones es el Banco Central.

- La variación del IPC la podemos ver aquí

- Se evaluan aproximadamente 300 productos y servicios de uso típico en Chile para medir el aumento de precios. Esto se llama canasta base y va cambiando dependiendo de los hábitos de consumo de la población.

- Podemos ver las variaciones de precios por categoría de productos aquí.

- La UF es una medida que va indexada a la inflación. Muchos bienes y servicios, como bienes raices o educación, se cobran en UF. Como está indexada a la UF, la UF se mueve igual que el IPC.

- Si la inflación es muy alta, el Banco Central disminuye la TPM para controlar la inflación. Si es muy baja, sube la TPM para incentivar el consumo, aumentando la inflación. Todo esto con el fin que la inflación se encuentre entre un 2-4% anual.

- IMACEC: El Índice Mensual de Actividad Económica (Imacec) es una

estimación que resume la actividad de los distintos sectores de la

economía en un determinado mes, a precios del año anterior.

- Es parecido al PIB. La diferencia es que se calcula de manera mensual y ayuda a ver como estará la economía el próximo trimestre.

- Como es mensual, puede ser utilizado para predecir el PIB.

- Es calculado y publicado por el Banco Central.

- Puede haber datos estacionales, dado que en ciertos meses, como en diciembre por navidad, se tiende a consumir más, aumentando el IMACEC y el PIB.

- Si el IMACEC es positivo, es bueno para la economía y viceversa.

- Podemos ver el IMACEC aquí

- Tipo de cambio: Es el valor de nuestra moneda comparada con otra.

Vale decir, el costo de obtener bienes y servicios extranjeros.

- En Chile, el 60% de lo que consumimos viene de afuera, por lo que el valor del dolar afecta también nuestra inflación y la economía nacional en general.

- Podemos ver como ha cambiado el dolar/peso a lo largo de los años aquí

- Cuando se dice que una moneda se aprecia, significa que su valor aumenta en comparación con otras monedas extranjeras. Por ejemplo, si el dólar se aprecia en razón al peso sale más caro importar productos y viceversa. Si el peso se aprecia, sale más barato importar productos y viceversa. Siempre verlo como una fracción USD/CLP y que efecto tiene en el resultado si ambas monedas suben o bajan.

- Si hay muchos dólares en el pais, se aprecia el peso chileno, lo que haría más barato el tipo de cambio. Por eso, es importante buscar inversión extranjera y que aumenten las exportaciones para que ingresen más dólares.

- Si queremos protegernos por la volatilidad del dólar existe un derivado financiero llamado forward, donde fijamos el tipo de cambio del dólar hasta una fecha determinada. Esto lo hacen mucho las pymes, agricultores y otros negocios vinculados al dólar para protegerse de la volatilidad y respetar un presupuesto.

- La economía se mueve en un vaiven: hay momentos en que el desempleo es bajo, la gente consume más y se ve todo más activo. El problema de ese escenario idea es la inflación, donde a mayor consumo, más suben los precios por oferta y demanda. Esto hace que para controlar la subida de precios, se suban la TPM, por lo que es más caro endeudarse. Esto repercute en mayores despidos y por tanto menos consumo. Al verse la economia estáncada, se bajan las tasas, volviendo al panorama inicial. Este proceso se repite una y otra vez y por eso se le llama ciclo económico.

- Nosotros podemos aprovecharnos de este ciclo para invertir. Cuando estamos parados en un mal ciclo económico, podemos optar por más renta variable, porque sabemos que todo va a subir y estamos comprando a un buen precio. Si por el contrario, estamos en una buena situación económica, es mejor ir por renta fija, porque sabemos que eventualmente las cosas van a empeorar.

- Hay cuatro zonas en un ciclo económico:

- Auge: Hay pleno empleo y se espera una subida de tasas. Es mejor ahorrar para cuando el ciclo baje. El gobierno hace lo mismo en este periodo, gastando menos en gasto público y guardando lo que tiene en los fondos soberanos (balance estructural).

- Estancamiento: Es cuando la economía o PIB no crece o crece muy poco por periodos prolongados. El empleo pueden mantenerse elevadas o no mostrar una mejora significante. También se asocia a tasas más bajas para activar la economía y las empresas se ven más cautelosas, disminuyendo su inversión.

- Recesión: Es recesión cuando cae el PIB por dos trimestres seguidos. Es un periodo donde cae la inversión, el consumo y baja la productividad.

- Recuperación: Es cuando la economía se ve cada vez mejor y paulatinamente las cosas van mejorando. En este ciclo consideremos activos más volatiles para aprovechar la subida.

- El ciclo económico está marcada principalmente por la tasa de

interés, que es el costo del dinero. El economista Howard Stanley Marks

(fundador de Oaktree) habla de un pendulo con dos extremos: de la

eufória y el panico. En momentos previos a las crisis el escenario

economico está muy bueno y todos ganan plata. La gente invierte como

loca por el temor a perder oportunidades (fear of missing out). En este

escenario la gente asume más riesgos con una euforia tremenda, hasta que

el mercado se corrige y comienza el miedo, donde se venden acciones en

masa. Marks afirma que rara vez estaremos en los extremos, si no que en

general el pendulo estará en el medio (tendencia central). Debemos saber

en qué lado del pendulo estamos para tomar decisiones financieras.

Podemos ver si el mercado está con imedo o avaricia en el mercado cripto

en el siguiente link

- Si estamos en el lado optimista debemos de ser cautos y no buscar tanto riesgo.

- Si estamos en el lado pesimista deberiamos asumir más riesgo y aprovechar las oportunidades que nos ofrece el mercado (precios más bajos).

- Como mencionamos, el instrumento el cuál invertir depende del ciclo

económico. En Chile, los bancos están obligados a invertir solo en renta

variable y por tanto, más del 90% de las inversiones del mercado de

valores son de renta fija y de ahi la importancia de entender los bonos.

Hay otros mercados, como el mercado accionario, divisas (mercado forex)

y commodities.

- El oro, que es un commodity, se considera contra ciclico, que significa que históricamente ha ido en contra de los ciclos económicos (si el ciclo económico baja, el oro sube y viceversa). Por eso se le llama también un activo refugio.

- Debemos de considerar que cada clase de activo actua mejor en distintos ciclos económicos. Por ejemplo, el oro actua mejor en recesión, las acciones actuan mejor en recuperación, las criptomonedas actuán mejor en crisis (como en guerras, donde se utilizan para transferir dinero u otro tipo de operaciones).

Acciones

- Las acciones son pedacitos de una empresa. Cuando nosotros compramos acciones nos estamos haciendo parte de esa empresa y por tanto estamos depositando confianza en esa empresa y que crezca en el futuro.

- Hay dos formas de ganar dinero con las acciones: por la valorización de las mismas y por dividendos (repartición de dividendos). Si una empresa está con miras de expansión, va a entregar menos dividendos para utilizar esos recursos en inversión, pero si una empresa ya está consolidada y no quiere seguir creciendo, puede repartir sus ganancias a los accionistas a través de dividendos.

- En cuanto a la repartición de utilidades hay dos principales tipos

de acciones:

- Acciones con dividendos: Hay empresas que generan dividendos que no crecen de manera abrupta, porque los dividendos hacen que la empresa pierda su valor en pos de sus inversionistas. En Chile por ley las empresas están obligadas a repartir un 30% de las utilidades que generan en un año a sus inversionistas y en Estados Unidos no están obligados por ley.

- Acciones de crecimiento: Generalmente no reparten las ganancias entre sus inversiones con dividendos, si no que está constantemente reinvirtiendo en si mismas para crecer. Uno espera que estas acciones crezcan bastante en el tiempo.

- En cuanto a los lugares en que se venden acciones, hay dos tipos:

- Mercados regulados: Las acciones se venden por lo general en mercados regulados, como las corredoras de bolsa y la bolsa de Santiago.

- Off the market: Son acciones que no se tranzan en la bolsa que son de carácter privado, como acciones de un emprendimiento.

- No necesariamente tengo que comprar una acción completa, si no que puedo comprar una fracción de una acción. Por ejemplo, si una acción cuesta 100.000 pesos, yo puedo comprar 0,1 acciones con 10.000 pesos.

- Características básicas de las acciones:

- Liquidez

- Qué tan rápido una acción se pueda convertir en dinero. Entre menos tiempo tenga el dinero en mi bolsillo al momento de vender una acción, más liquida es. Esto depende meramente de la cantidad de compradores y vendedores que existan y entre más actores hayan para una acción determinada, más liquida será mi acción.

- La liquidez en el mercado regulado, por ejemplo, es mayor que en Off The Market, porque hay muchos más participantes en la primera que en la segunda.

- Cuando una acción es poco transable, es decir, tiene poca demanda, generalmente los poseedores de la acción la venden más barata. Esto quiere decir que entre menos liquida sea una acción, más propensa es a que su valor intrínseco sea menor.

- Riesgo

- Todas las acciones tienen riesgo y son activos financieros considerados como riesgo variable. Las acciones pueden bajar o subir, pero hay acciones que son más volátiles que otras, porque están más propensas a los cambios que existan en el mercado.

- Una empresa que no es sólida, como una startup, suele ser mucho más riesgosa que una empresa consolidada como Apple, que es una empresa grande y saludable. Sin embargo, hay empresas grandes que pueden ser muy riesgosas, como LATAM que están acogidas a la Ley de Quiebras en Estados Unidos.

- Es muy importante estudiar el riesgo de una empresa antes de invertir en ella y por eso es recomendable ver cómo ha variado el precio de las acciones de una empresa a lo largo del tiempo y como se han desenvuelto en algunas crisis, como la crisis del 2008.

- Impuestos

- Toda ganancia paga impuestos y eso es importante saberlo a la hora de comprar una acción. Al momento de hacerse efectiva la venta de una acción, esta ganancia debemos declararla al SII en abril de cada año.

- Para las acciones chilenas, se debe pagar el 10% del mayor valor accionario rescatado, vale decir, si vendí una parte de una acción y gane 10 pesos y luego vendí otro pedacito y gane 100 pesos, debo pagar 10 pesos al Estado por el 10% de 100 que es el mayor valor. Esta ley está acogida al LIR 107.

- Para los dividendos también existen impuestos que pagamos de nuestro global complementario.

- Comisiones

- Para comprar acciones en mercados regulados debemos hacerlo a través de una corredora de bolsa. La gran mayoría de los bancos tienen su propia corredora de bolsa, pero invertir en acciones también tiene costos asociados que debemos mirar con atención y son las llamadas comisiones.

- Hay corredoras de bolsa que cobran comisiones variables, vale decir, por compra y por venta cobran un porcentaje. Otras cobran un monto fijo sin importar cuanto trancemos, pero ahí debemos fijarnos que porcentaje nos están cobrando en base a lo que estamos invirtiendo, por ejemplo, si la corredora nos cobra 10 fijo y nosotros invertimos 100, la corredora nos cobrará un 10% de nuestra inversión lo que es una locura, entonces siempre procurar invertir en montos más grandes cuando el cobro es fijo.

- También hay corredoras que cobran una mezcla entre fijo y variable y nuevamente debemos fijarnos en cuando nos están cobrando porcentualmente en base a lo que estamos invirtiendo.

- En resumen, para pequeños montos (menos de 500.000) conviene comisiones variables (lo más barato es Santander Corredoras de Bolsa e Inversiones Security) y para montos altos conviene irse por corredoras con comisiones fijas (Renta4 y Trii están entre las más convenientes).

- Liquidez

- Donde invertir: Los bancos no son las únicas entidades financieras que proveen corredoras de bolsa. Hay otras corredoras que no están ligadas a los bancos como Renta4, Vector Capital en Chile y también corredoras internacionales que operan acciones de afuera, como TD Ameritrade, Interactive Broker que son las más conocidas en Estados Unidos.

- Contratos por diferencia: Es importante hacer la distinción entre contratos por diferencia (CFD) y las acciones. Los contratos por diferencia es un contrato en el que me comprometo a pagar o recibir la diferencia entre el valor actual de un activo y el valor de ese activo en un momento determinado. Esto quiere decir que no eres dueño de la acción, si no que solo tienes un contrato de un derivado financiero.

- Como operan las acciones: Normalmente para operar acciones en el mercado debemos realizar una orden de compra definiendo el precio que queremos comprar. Los broker en general ponen precio de mercado y te cobran una comisión por ello, pero nosotros podemos definir un precio más barato y ver si pica el anzuelo. Para la venta es similar, donde debemos ingresar una orden de venta. La transacción de acciones no se desvía mucho de las transacciones de cosas.

- Donde buscar información

- CMF: Ideal para buscar información de activos financieros chilenos, como estados financieros, balance, estado de resultado, etc. Las empresas que están abiertas en la bolsa tienen la obligación de publicar su información financiera en la CMF. Se recomienda ver el Análisis Razonado al momento de analizar una empresa, porque es un análisis más masticado de toda la información compleja que presentan los activos financieros y un excelente resumen para entender los rubros de la empresa. Por ejemplo, Copec quizás lo pensamos como una empresa de combustible, pero es mucho más que eso: es una forestal, pesquera y tiene empresas filiales, como abastible. Cada uno de estos diferentes sectores genera para Copec distintas utilidades y todo eso aparece en el análisis razonado.

- Algunas cosas que no hay que hacer a la hora de comprar acciones.

- Nunca compres por comprar. Siempre una compra tiene que ir acompañada de un análisis fundamental y técnico.

- Nunca compres todo de una. Es recomendable comprar de manera escalonada, de a poquito, dado que sin importar qué tan bueno haya sido tu análisis, cualquier cosa puede pasar.

- Nunca compres porque otra persona te lo dijo. Esa persona puede que tenga necesidades y objetivos distintos a los tuyos y obviamente puede equivocarse en sus decisiones.

- Los precios de las acciones se definen en el mercado de capitales que es el mercado donde uno va para comprar y vender acciones. Los compradores intentarán comprar más barato y los vendedores intentarán vender más caro. Cuando ese cruce entre el precio del que compra y vende llega a un minimo, se hace la transacción. El precio de esa transacción, fijada por la unión de oferta y demanda, es el nuevo precio que toma la acción.

- Además de los bonos y los créditos, las acciones es otro medio por el cuál las empresas pueden captar capital a cambio de hacerte socio de esta.

- Para comprar una acción se necesita de otra persona dispuesto a venderla. Esto se conoce como mercado secundario en el cuál hay una libre transacción de acciones entre compradores y vendedores. Esto se hace a través de corredoras, dado que son las únicas facultadas para tranzar estos activos financieros. Podemos ver una lista aquí.

- Cuando compramos o vendemos una acción aparecen los términos de punta compra y punta venta. La punta compra es el precio más caro que un comprador está dispuesto a pagar por la compra de acciones, mientras que la punta venta Es el precio más barato que un vendedor está dispuesto a vender sus acciones.

- Una vez comprada una acción la corredora nos debería de enviar una factura electrónica con los detalles de la transacción. Incluye el precio de compra, cantidades, monto y comisiones.

- Hay distintos tipos de comisiones, como comisión fija (conviene para montos altos), comisión variable (conviene para montos bajos) y comisiones por custodia. Es importante poner atención en las comisiones de cada corredora antes de comprar acciones.

- Acciones Chilenas:

- Las acciones chilenas y sus detalles (ratios, gráficos, etc) se pueden encontrar en la bolsa de santiago.

- El IPSA es el índice principal de Chile, donde se encuentran las 30 empresas con mayor valor bursátil de Chile, por tanto hay empresas que van a ir saliendo de este índice y otras que van a ir entrando. El IPSA sería un promedio ponderado de estas acciones.

- Para analizar una acción debemos extraer información de varios

frentes. Podemos hacer todo tipo de análisis para ello, como:

- Análisis cuálitativo: Las características del negocio que no son numéricas, como nuestra visión sobre el negocio (si va a crecer a futuro), si el estado promueve las inversiones o las desfavorece, etc. Una vez que pasamos por este filtro vamos al análisis que sigue.

- Análisis cuántitativo: Es ver la salud de la empresa a través de su información financiera. Ver si los proyectos se transforman en dinero, ver su salud de deuda y crecimiento en el tiempo. Ver tendencias, no quedarse en un año, si no en al menos 5 años hacia atrás.

- Análisis comparativo: Es importante comparar empresas que pertenezcan en la misma industria para comparar manzanas con manzanas. Podemos ver sus ratios y como les ha ido en el tiempo para tomar buenas decisiones de inversión.

- Cuando entrar: Podemos ver que el negocio es bueno en todo sentido, pero quizás no sea el momento para entrar porque la acción está muy cara. El precio de una acción por si mismo no define si está cara o barata, dado que se tiene que contrastar con otros indicadores financieros. El ratio precio/utilidad, el PER o el ratio bolsa libro nos ayudan a ver si la acción está barata o cara, pero siempre comparando con empresas de la misma industria. Podríamos generar multiplos de estos indicadores, como multiplicar el PER con el ratio bolsa, por ejemplo, y así pondremos más variables en juego, lo que genera un comparativo más poderoso.

Inversión en Fondos

- Los fondos son vehiculos financieros que contienen distintos activos financieros. Hay diferencias tributarias y protocolares entre distintos fondos y a su vez, dependiendo de tus necesidades, hay fondos que te pueden convenir más que otros.

- Hay fondos para todo tipo de perfiles y riesgos. Hay fondos conservadores indexados a UF, otros que siguen a los depositos a plazo. También hay fondos más riesgosos que siguen el valor del Bitcoin, fondos con acciones, etc.

- Hay fondos diseñados para diferentes horizontes de tiempo: corto plazo (menos de un año), mediano plazo (1-5 años) y largo plazo (más de 5 años).

- Los fondos tienen costos asociados. Es importante que podamos ver el TAC (tasa anual de costo) para determinar su conveniencia. Podemos encontrar precios de fondos muy distintos entre si (en general en los bancos es más caro tener fondos). Para ello, podemos ver la ficha técnica del fondo o fact sheet y conocer los detalles.

- Los costos del fondo están metidos dentro del valor cuota. El valor cuota es el precio diario/mensual/trimestral del fondo.

- Hay distintos tipos de cobro en los fondos:

- Costo de administración: Es el más común y es un cobro por concepto de manejo de fondo.

- Costo de entrada y salida: Es el costo de entrar y de salir de un fondo (compra y venta). Puede ser fijo o con un porcentaje.

- Dentro de los fondos podemos encontrar 3 tipos de activos:

- Renta Fija: Son las inversiones que pagan un

interés fijo hasta su vencimiento, y que al final del periodo te

devuelven lo invertido. Al ser de tasa fija son seguras, porque no

presentan mucha volatilidad, pero tampoco ofrecen muchas ganancias. Hay

algunas excepciones para la tasa fija, como bonos con tasa variable

(floating rate), pero de todas formas tienen bajo riesgo. Algunos

activos de renta fija son:

- Bonos: Los bonos son titulos de deuda utilizados para captar capital

e invertirlo. Los bonos pueden cambiar de mano en mano y por tanto, su

valor varia, pero no su tasa. Hay dos riesgfos implicitos: el riesgo de

crédito (que no me paguen) y la tasa de interés (entre más alta la tasa

de interés, menos valor tiene mi bono a valor presente). Algunos bonos

son:

- Bonos soberanos: Bonos que emiten los paises. Son más seguros que los corporativos.

- Bonos corporativos: Bonos que emiten compañias. Tienen mayor riesgo, pero se espera más retorno.

- Depósitos a plazo

- Bonos: Los bonos son titulos de deuda utilizados para captar capital

e invertirlo. Los bonos pueden cambiar de mano en mano y por tanto, su

valor varia, pero no su tasa. Hay dos riesgfos implicitos: el riesgo de

crédito (que no me paguen) y la tasa de interés (entre más alta la tasa

de interés, menos valor tiene mi bono a valor presente). Algunos bonos

son:

- Renta Variable: Son instrumentos financieros cuyo valor no está fijo, sino que fluctúa en función de diversos factores, como la oferta y la demanda del mercado, la situación económica del país o la empresa emisora, entre otros. No aseguran una rentabilidad futura, pero en el tiempo tienen mejores rendimientos que los intrumentos de renta fija. El activo de renta variable por excelencia son las acciones, que son partes pequeñas de una compañia.

- Activos Alternativos: Son los activos financieros y

activos reales que no pertenecen a los activos tradicionales de

inversión (bonos y acciones). Algunos activos en esta categoría son:

- Real State o inversión inmobiliaria: La tendencia en el largo plazo se parece un poco a la renta variable, pero con menor volatilidad. A cambio, tengo mucha menor liquidez.

- Private Equities: Son acciones privadas, es decir, que no están abiertas a la bolsa. Apuntan un mayor retorno a aquellas acciones que si están abiertas en bolsa.

- Fondos de cobertura o Hedge Funds: Son fondos, pero que no tienen reglas sobre en qué invertir. Usan mucha deuda para magnificar su retorno y en general la gente que los maneja son muy capacitados. Las reglas para entrar son muy exigentes (tener mucho capital y ser un inversionista calificado).

- Deuda privada: Asi como los private equities son acciones privadas, la deuda privada son prestamos privados, es decir, la tasa no esta marcada por el mercado de valores. Al no ser regulado tiene mayor riesgo, pero se esperan retornos más altos. Pueden venir en forma de bonos.

- Derivados: Es un contrato entre dos partes, cuyo valor se basa en el

rendimiento de una activo subyacente, como acciones, bonos o materias

primas. En el trading, por ejemplo, se utilizan contratos por diferencia

y eso es un derivado. Algunos derivados son:

- Futuros

- Forwards

- Contratos E-Mini

- Swap

- Opciones, etc.

- Commodities: Son materias tangibles que no tienen mucha diferencia entre sí y que son utilizados como punto de entrada para la fabricación de bienes. Algunos ejemplos son el cobre, hierro, celulosa, trigo, arroz, etc.

- Criptoactivos: Son activos digitales, como las criptomonedas, tokens, NFT, etc. Son activos seguros y transables basados en blockchain.

- Renta Fija: Son las inversiones que pagan un

interés fijo hasta su vencimiento, y que al final del periodo te

devuelven lo invertido. Al ser de tasa fija son seguras, porque no

presentan mucha volatilidad, pero tampoco ofrecen muchas ganancias. Hay

algunas excepciones para la tasa fija, como bonos con tasa variable

(floating rate), pero de todas formas tienen bajo riesgo. Algunos

activos de renta fija son:

- Hay distintos tipos de fondos. Entre los principales están los

siguientes:

Fondos Mutuos: Estos fondos son administrados por la administradora general de fondos (AGF) que a su vez están regulados por la CMF. Tienen garantías y permite que los activos del fondo puedan ser traspasados a otras AGF sin tener que pagar impuestos por esa operación. Los Fondos Mutuos desde el punto de vista tributario se acoge al 108 de la LIR, lo que significa que cualquier ganancia entra en tu global complementario.

Fondos temáticos: Son un tipo de fondo mutuo que invierte en una industria, por ejemplo, en la industria de los videojuegos o en la industria del desarrollo del génoma humano. Son interesantes para aquellas personas que saben mucho de un tema y de su desarrollo para que puedan invertir en eso.

Fondo de Inversión: Los fondos de inversión son similares a los fondos mutuos, salvo algunas diferencias importantes, como la tributación (se acoge al 107 de la LIR, mismo beneficio que se acogen a las acciones chilenas). Otra diferencia es que son diseñados para inversionistas calificados y no son rescatables en el corto plazo (menos liquidos). Estos fondos se amparan bajo la Asociación Chilena Administradoras de Fondos de Inversión (ACAFI).

ETF: Los ETF o Exchange Traded Funds son fondos que siguen un índice, dado que no podemos invertir en estos últimos. Son en general super baratos (0.3-0.5% aprox). En la siguiente tabla se muestran algunos ETF y el indice/mercado que siguen:

Indice o Mercado ETF S&P 500 VOO, SPY Nasdaq 100 6AQQ, SXRV, QQQ Acciones de India QDV5.DE Acciones de China CNYA.DE Acciones Mercados Emergentes IS3N.DE Acciones de empresas pequeñas del mundo IUSN.DE

- Los portafolios de inversión vienen con simulaciones. En general, las inversiones van ancladas a un interés compuesto y las simulaciones muestran ese efecto, pero no va a ser así en la realidad, dado que las fluctuaciones de mercado son demasiado altas para poder asociarlas a un comportamiento tan simplista como una curva exponencial. Es más certero hacer una simulación de montecarlo para determinar cuántas veces, dada una volatidad, retorno e inversión mensual a nuestro portafolio, vamos a cumplir con nuestros objetivos de inversión.

- Para armar un portafolio, debemos tener en consideración:

- Disposición al riesgo: Es cuánto dinero máximo estariamos dispuestos a perder dada una rentabilidad esperada. Es el factor psicologico. Si por ejemplo invertimos y nos sentimos mal, nos cuesta dormir, etc, es porque nos expusimos a un riesgo mayor del que podemos sobrellevar. Es importante conocerse para saber nuestra disposición al riesgo. También debemos tener presente en qué parada estamos: si tenemos hijos, deudas varias, etc quizás mi soporte al riesgo será menor y viceversa.

- Retorno: Entre más riesgo, deberiamos esperar más retorno. Hay veces que un activo es riesgoso, pero no por eso ha tenido buenos rendimientos a lo largo del tiempo. Por ello, debemos considerar activos que, aunque sean volatiles, tengan un buen retorno en el tiempo. Consideremos la teoria de portafolios eficientes de Markovich para formar un portafolio donde maximicemos la rentabilidad, minimizando el riesgo. También podemos considerar otro método que nos dice cuánto deberiamos invertir en renta variable y en renta fija: simplemente restamos 120 por nuestra edad y nos dará un porcentaje. Por ejemplo, si yo tengo 30 años, deberia de invertir el 90% en renta variable (120 - 30 = 90) siempre pensando en el largo plazo.

- Correlación: Para diversificar bien nuestro portafolio, es conveniente evitar invertir en activos que tienen una correlación alta, dado que estaremos más expuestos. Por lo mismo, se recomienda invertir en activos que sean de distintas industrias para evitar esas correlaciones.

- Horizonte de inversión: dependiendo de nuestros objetivos de

inversión podemos proyectar nuestra inversión en el corto, mediano y

largo plazo. El corto plazo es más impredescible que el largo y por

tanto necesitamos más estudios. A medida que nos vamos movimiendo más

adelante en el tiempo, podemos predecir con mayor seguridad un

incremento en nuestros activos. A medida que pasa el tiempo, el mercado

nos ayuda a incrementar nuestros ahorros con el interés compuesto.

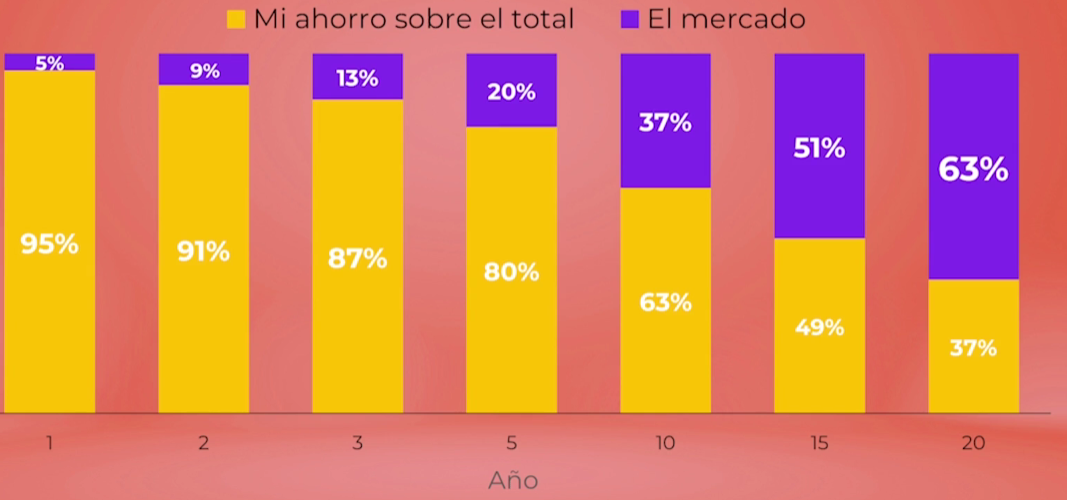

Miremos este gráfico, donde se muestra que del total de mis inversiones,

cuales corresponden de lo que he puesto para invertir y cuales

corresponden a rendimientos del mercado.

- Número de compañias: El número de compañias que tenga nuestro portafolio es importante para poder diversificar el riesgo. Entre más compañias tengamos, más diversificado estará nuestro patrimonio que quiere decir que más controlado será el riesgo. Hay distintos estudios que dicen que cerca de 30 a 40 compañias en un fondo es suficiente par que al añadir una más, no influya en el riesgo.

- Análisis: Es importante hacer un análisis de la compañia antes de

invertir en ella. Para eso, es bueno tener claro

- el negocio: que hace la compañia; no siempre es lo que uno cree (Ej: Copec tiene más ingresos por la celulosa que por bencina).

- la competencia: cuántas empresas compiten en el mismo entorno. Si hay muchos o pocos competidores y el market share de cada uno. Para el fundador de Netflix, por ejemplo, la competencia es todo aquello que nos entrega ocio, como Instagram.

- el equipo gerencial: Es importante evaluar a los que manejan la compañia, sus viciones y su modo de trabajo.

- la industria: Es importante conocer la industria para saber si tiene posibilidades de fortalecerse a futuro.

- los numeros: el flujo de la empresa a futuro y sus ratios son importantes para decidir si está solvente, barata y si tiene potencial crecimiento (modelo de flujo de caja descontado, donde comparamos los flujos futuros a valor presente con el valor actual de la compañia).

- Cuando comprar: El cuando comprar una acción es fundamental. Una vez que se decidió comprar una compañia después de su análisis toca el último paso que es cuando comprarla. Esa decisión debemos acompañarla de analisis técnico, utilizando medias moviles y que la tendencia sea alcista. En DVA ven las medias moviles de 50 días y otra de 200 días y cuando la media movil de los 50 días cruza la de 200 días se dice que es una tendencia alcista (el corto plazo se ve mejor que el largo plazo) y compramos en ese punto.

- Cuando vender: Es importante tener reglas para saber cuando vender y cuando no. En DVA si la acción cae un 12% desde su máximo se vende todo (stop absoluto) y si la acción no ha rentado como el resto del portafolio vendemos (stop relativo). En crisis, podriamos usar solamente el stop relativo, como lo hacen en DVA.

- Retornos: Hay distintas formas de calcular el retorno de nuestro

portafolio. Una de ellas es la rentabilidad promediada por tiempo

(promedio de fluctuación de acciones) y la rentabilidad promediada por

dinero (cuanto dinero gano o pierdo promedio respecto al total), que

pueden ser muy distintas entre sí. Por último, puedo calcular un retorno

mensual a anual con la formula

((1 + rm)^12)-1, donde rm es rentabilidad mensual. Se eleva producto del interés compuesto. Entre más años invierta, me aseguro que el mercado me de más frutos, al igual que un árbol frutal. - Tipos de rentabilidad.

- APR: APR significa annual percentage rate o tasa de interés anual. Es la tasa de interés anual que se paga por una inversión sin tener en cuenta la capitalización de interés dentro de ese año. Se conoce también como la tasa de interés simple. Se calcula por la tasa períodica * número de períodos en un año.

- APY: Significa annual percentage yield o tasa de rendimiento anual y tiene en cuenta la frecuencia con que se aplica el interés y los efectos de la capitalización dentro de un año. Se calcula como ((1 + tasa de interés/número de períodos) ^ número de períodos en un año) - 1. Se le conoce también como interés compuesto.

Análisis Fundamental

El análisis fundamental son los hechos cuantitativos que generan cambios en las proyecciones de los inversionistas y analistas, generando tendencias en distintos tipos de acciones.

El precio de un activo financiero es el reflejo de la percepciónd de ese activo por todas las personas involucradas (mercado). Si el mercado espera 10 para una acción, pero en las noticias los resultados trimestrales de la acción son malos, mucha gente saldrá a vender esa acción, pero después de los resultados, los compradores no estarán dispuestos a comprarla por 10, si no que por 8. Por la oferta y la demanda, el nuevo precio de la acción es 8. Es así como se mueven el precio de las acciones y de otros activos financieros.

En general, cuando hay menos estimulo monetario (subida de tasas), las acciones bajan, pero los DAP suben.

Análisis de empresas:

- Todas las empresas grandes tienen en su página, una sección llamada relación con el inversionista. En esta sección aparecen los estados financieros, resultados trimestrales, el análisis razonado, entre otros. Esta información la deben subir a la CMF, pero también las podemos encontrar en la página web de la empresa.

- Ojo que las empresas van a querer mostrar lo mejor que tengan en el análisis razonado para atraer la atención de los inversionistas, ocultando un poco lo malo. Nosotros debemos ser cautos y habiles de qué información tomar en cuenta y qué información descartar.

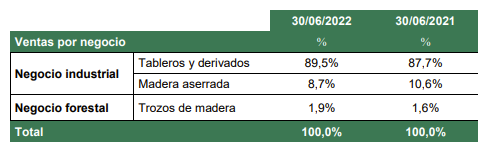

- Es importante que a la hora de invertir veamos las líneas de negocios que suelen estar en el análisis razonado. Esto nos puede dar una mejor idea qué es lo que hace la empresa, dado que en general las empresas grandes tienen varios negocios, como Copec o Masisa. Los ingresos por negocio nos pueden dar una excelente idea de como está dicho negocio frente al contexto país.

- Como vemos, Masisa se dedica a más del 90% de sus ingresos a tableros y derivados. Ese es el negocio principal y el que deberíamos analizar al momento de invertir.

- En Estados Unidos también existe la información de las empresas como el análisis razonado y está en el U.S. Securities and Exchange Commission (SEC), que es como nuestra CMF.

Análisis de mercados Top/Down:

- El análisis top/down es un análisis que va desde lo macroeconómico, que afecta a todo el mercado, a lo micro que afecta a la empresa que estamos evaluando y su entorno. Es básicamente partir de lo más amplio a lo más especifico.

- Lo Macro:

- En lo macro vemos la tasa de interés, que es el estimulo monetario de un país. En particular, tenemos que tener mucho ojo en la Reserva Federal de Estados Unidos (FED) que es el banco central del mundo, porque decide cuántos dólares imprimir, que es la moneda de mayor reserva en el mundo. Lo que haga la FED determina que harán los demás bancos centrales del mundo. Cualquier señal que nos entreguen los encargados de estas entidades es como podría moverse las tasas de interés y aquí entran las especulaciones.

- Si la FED sube la tasa vamos a preferir instrumentos de renta fija y si baja, vamos a preferir la renta variable, como las acciones.

- La tasa también influye en el financiamiento de las empresas: si la tasa de interés sube se hace más costoso adquirir deuda y si baja es más fácil obtener liquidez.

- La inflación y el crecimiento, en especial la inflación, son dos causas principales por las que un país subiría o bajaría su tasa de interés. La inflación de USA es muy importante de tenerla en cuenta.

- Otro factor a estudiar es el riesgo político, donde lo que ocurra políticamente en países grandes, como USA y China va a ser relevante para todo el mundo. Si vemos Sudamérica solamente Brasil es lo más importante de la región en cuanto a riesgo político.

- El tipo de cambio es otro factor a tener en cuenta. En Latinoamérica tenemos divisas que no son fuertes y están con alta volatilidad por su pequeñez. Por eso, el dólar puede impactar a un mercado en su conjunto (algunos de buena forma, como empresas exportadoras y a otros de mala manera como empresas importadoras). Por eso es importante saber que hará Estados Unidos con sus decisiones económicas y políticas.

- Debemos buscar índices macros de cada país para ver dónde invertir nuestro dinero dependiendo de nuestro nivel de riesgo. Si es en un país desarrollado (menos riesgo) o subdesarrollado (más riesgo).

- Sector:

- Luego de ver el panorama mundial, en especial dado por las principales potencias económicas, analizamos el sector, que puede ser tecnología, infraestructura, retail, servicios básicos, commodities, etc.

- En este punto es bueno fijarse en las tendencias, por ejemplo, el streaming en el mundo del entretenimiento, la electromovilidad en el transporte, hidrógeno verde en empresas energéticas, etc.

- También es bueno fijarse qué tan competitivo es un sector y como se comporta la participación de mercado de cada una de las empresas en una industria (equilibrado o heterogéneo).

- Sub-sector:

- Dentro de los sectores, tenemos también sub-sectores, dado que los sectores también suelen ser muy amplios. Por ejemplo, en el sector de la tecnología tenemos la industria de los semi-conductores o dentro del sector del retail tenemos un sub-sector que son las tiendas de conveniencia, como Oxxo o 7eleven.

- Empresas:

- Un escalón más abajo en nuestro análisis Top/Down sería analizar las distintas empresas de un sector, por ejemplo, ver los proyectos que tienen a futuro, si son atractivos y si son viables (financiamiento, costo mano de obra, etc.).

- Analizar si siguen tendencias. Por ejemplo, en el caso de las retail en Chile, las empresas más grandes han crecido un montón, pero se demoraron mucho en adaptarse, lo que permitió la entrada de empresas gigantes de afuera como Amazon y Mercado Libre que le quitaron un gran pedazo de participación a Cencosud y Falabella.

- Dentro del análisis top/down es importante que establezcamos nuestro nivel de riesgo a la hora de invertir. Definimos nuestro portafolio según nuestro perfil de riesgo, que es dificil conocerlo por una encuesta. En general, te lo entrega más la experiencia. Si no sabemos nuestro perfil de riesgo, podemos ir mitad-mitad renta dija y renta variable e ir viendo en el camino como nos vamos sintiendo de acuerdo con las alzas y bajas. Desde ese punto, podemos ir ajustando hasta que nos acomode más una acción.

- Si elegimos acciones, definir país y sector donde queremos invertir y si es en renta fija, definir el instrumento y el pais. Por ejemplo, podemos invertir en bonos del tesoro de Estados Unidos o en instrumentos de renta fija más riesgosos, como los High Yields que son bonos emitidos por paises o empresas con una baja calificación (más información aquí).

- En resumen, el análisis Top/Down tiene 5 niveles de decisión:

- Decisión de 1° orden: Panorama mundial

- Decisión de 2° orden: Panorama País

- Decisión de 3° orden: Sector

- Decisión de 4° orden: Sub-sector

- Decisión de 5° orden: Empresa o acción

- Podemos seguir agregando escalones a nuestro árbol de decisión, pero la idea es clara: debemos ir de lo más general a lo más específico. Siempre considera tu nivel de riesgo a la hora de tomar decisiones.

Análisis de los estados financieros:

- Los estados financieros de una empresa son el balance, estado de resultado y el flujo de caja. Estos datos son clave para entender el estado de salud de una empresa, su negocio, sus proyectos, etc. Por suerte para nosotros todos estos datos son públicos y se exigen por regularización.

- Estos estados financieros son extensos (fácil más de 200 páginas) y se van entregando trimestralmente.

- Balance: Se compone de los activos de una empresa,

la deuda y el patrimonio. Los activos siempre deben ser iguales a la

deuda más el patrimonio. Por ejemplo, si yo pido un crédito hipotecario

para una casa de 100 millones, y pido un 90% de financiamiento, tengo un

activo que es la casa de 100 millones, una deuda de 90 millones y un

patrimonio de 10 millones que es el pie.

- Es una foto de como se encuentra la empresa. Con esos datos podemos conocer cuánto vale la empresa en un tiempo determinado.

- Los activos es todo lo que tiene la empresa más todo lo que le

deben, los pasivos son todas las deudas de la empresa y el patrimonio es

la posesión contable que corresponde a los dueños.

- Activos: Se subdividen en activos corrientes y no corrientes.

- Los corrientes es todo lo que se puede transformar rápido en dinero (liquidez).

- Los no corrientes son los más dificiles que se transformen en dinero, como propiedades y plantas. No hay intención de venta al adquirirlos. Son los activos fijos.

- Pasivos: Se clasifican en pasivos corrientes y no corrientes.

- Los pasivos corrientes es la deudas de corto plazo (menos de un año).

- Los pasivos no corrientes es la deuda de largo plazo (más de un año).

- Activos: Se subdividen en activos corrientes y no corrientes.

- Del balance podemos extraer importantes relaciones o ratios en cada uno de los ítems. Por ejemplo, podemos ver que tanta deuda existe respecto al patrimonio para saber qué tan endeudada está la empresa respecto a qué han puesto los socios.

- Es recomendable no mirar solo un año, si no una serie de tiempo para saber si siempre el negocio ha sido solvente (buena capacidad de pago de deuda).

- Dentro de un balance también podemos encontrar las notas. Estas son explicaciones de ciertos números en el balance para ir más al detalle y explicar esos números.

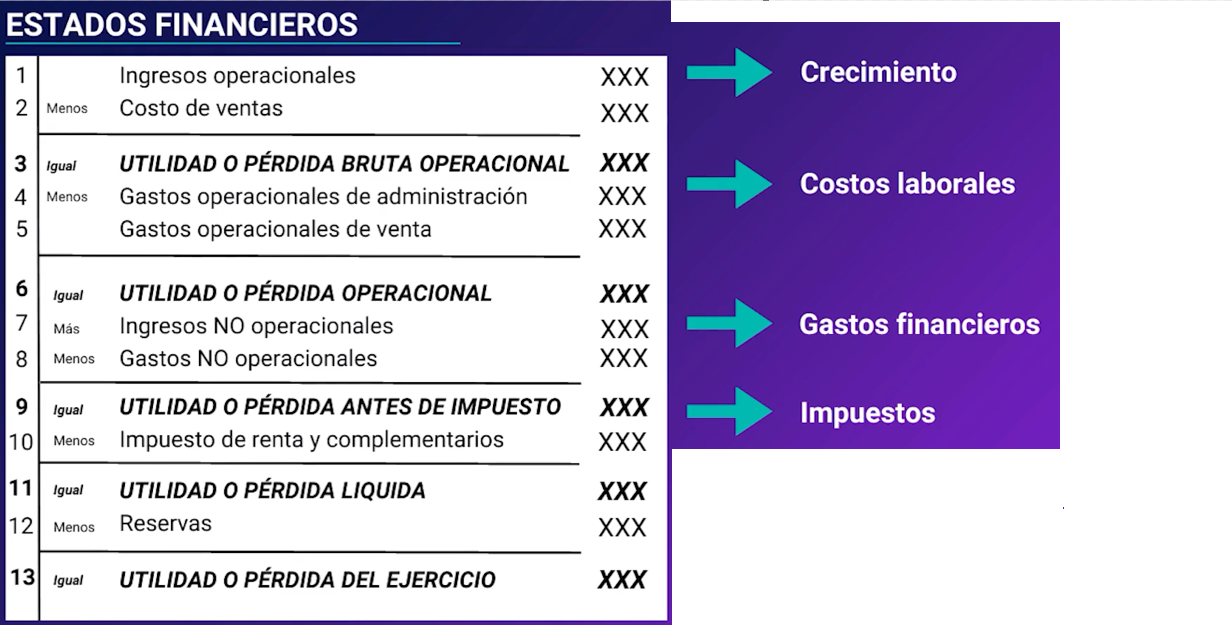

- Estado de Resultados: Es el flujo que tiene la

empresa, vale decir, ganancias por venta, costos, pago de amortización e

impuestos, etc.

- Los estados de resultado comparan el flujo en distintos períodos, por tanto, podemos ver la evolución de la gestión de la empresa en el tiempo. Es importante ver empresas que les ha ido bien en el tiempo.

- El EBITDA es un ítem dentro del estado de resultados que es muy utilizado para compararlo con otras empresas. El EBITDA corresponde a los ingresos calculados antes de intereses, impuestos, depreciación y amortización. El propósito del EBITDA es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo del negocio (margen operacional o el margen del negocio perse).

- El margen bruto dentro de un EERR es la ganancia bruta del negocio (ingresos - costos) dividido por las ventas. El margen bruto es atractivo en un negocio cuando está sobre el 40%. Todo lo que sea margen es dividido por las ventas, como el margen bruto, margen operacional, etc.

- Fuera de los ingresos y gastos operacionales, tenemos los ingresos y gastos no operacionales o financieros que no forman parte del negocio de la empresa, pero que son muy importante analizarlos. Por ejemplo, LATAM a mejorado sus operaciones o el core del negocio, pero ha aumentado muchísimo sus gastos no operacionales. Finalmente, todo lo que una empresa haga bien en la operación serán comidos por los intereses.

- Luego de tener la utilidad o perdida de una empresa vienen los impuestos. Si la empresa ha tenido perdidas no paga impuestos. Si aumenta mucho la tasa de impuesto las empresas van a mirar a paises que tengan menos impuestos para mover sus operaciones hacia allá.

- Cuando comparamos dos o más fechas de estados de resultados distintos en una empresa, podemos extraer ciertas conclusiones en base al indicador que estemos comparando. Si por ejemplo, miramos los ingresos, podemos comparar como ha crecido económicamente la empresa y eso a su vez depende de cómo le vaya a la economía en general. Hay sectores que son más susceptibles a la economía que otros (por ejemplo, el consumo básico es muy susceptible a la economía).

- Para los gastos financieros de una empresa afecta tremendamente las tasas de interés del mercado. Por eso es importante que, si vemos a una empresa con mucha deuda y la tasa de interés es alta, pensar dos veces si queremos invertir allí. Por eso en general, cuando sube la tasa de interés, bajan los margenes de la empresa, dado que las deudas son más caras.

- Flujo de caja: El flujo de caja o de efectivo es el

equivalente a la cuenta corriente de la empresa, donde podemos ver las

entradas y salidas efectivas de dinero. Las principales variables que

podemos encontrar en el flujo de efectivo son:

- Resultado Operativo: Índica todas las entradas y salidas de dinero que tiene relación con el giro del negocio, como en una panadería se ingresa todo lo que esté relacionado a la compra y venta de pan. Dentro de los ingresos tendremos las ventas y egresos los pagos de materiales, pagos de proveedores y sueldos.

- Flujo de inversión: Son gastos que tienen que ver con la inversión del negocio para mejorar su operatividad, como gastos en mantenimiento o inversiones de crecimiento. Por ejemplo una panadería podría comprar un nuevo horno o abrir un nuevo local. Este flujo tiene relación con la adquisición o compra de propiedades, plantas y equipos.

- Estado de financiación: Nos indica los prestamos que ha adquirido la empresa, flujos que haya adquirido por compras de acciones, intereses que haya pagado por deudas o salida de dinero que se utilizaron para pagarles a los accionistas a través de dividendos.

- El saldo final de efectivo es la suma y resta de todos los ítems mencionados anteriormente más lo acumulado en el período anterior.

Valorización de empresas: Hay 4 métodos para valorizar una empresa

- Balance de situación: Tenemos 4 métodos para su calculo

- Valor contable: Patrimonio neto de la empresa (activos - pasivos) también conocido como equity. Esto se compara con el valor de las acciones para saber si comprar o vender.

- Valor contable ajustado: Se basa en el método anterior, solo que calculando el patrimonio neto ajustado, que son los activos a precio de mercado menos los pasivos a precio de mercado. Es básicamente un patrimonio neto, pero ajustado a precios de mercado.

- Valor de liquidación: Tomamos todos los activos de la empresa, pagamos con eso los pasivos y todos los gastos asociados a la liquidación de la empresa. Es básicamente el valor contable ajustado menos los costos y otros pasivos que surgen en el proceso de liquidación.

- Valor sustancial: Ver cuanto se debe invertir en una empresa que comienza desde cero para que esté al mismo nivel de la empresa que estamos evaluando.

- Podemos tener varias miradas de cuánto vale una empresa, pero todas se agrupan en dos: cuánto vale una empresa viva (flujos futuros a valor presente, cuánto vale en el presente por patrimonio o por rentabilidad exigida) y una empresa muerta (cuanto costaría liquidarla)

- Múltiplos comparables: tomamos un múltiplo de un sector y lo multiplicamos por una métrica de la cuenta de resultado. El resultado es el valor de la empresa. Los múltiplos de transacciones comparables de empresas comparables se multiplican con una métrica que suelen ser las ventas netas, margen de beneficio EBITDA (más usada) y otros, como PER (price earning ratio). Por ejemplo, empresas comparables han realizado procesos de compraventa en 7 veces su EBITDA y nuestra empresa tiene un EBITDA de 100 MM, por lo que su valorización sería 7 x 100, es decir, 700 MM.

- Métodos mixtos o Goodwill: en este método, tenemos varios submétodos de calculo, como el método clásico, método de la unión de expertos contables europeos y el método de renta abreviada. Estos métodos toman en cuenta magnitudes estáticas del balance y le suma a la valoración la capacidad de la empresa de generar caja del negocio a futuro. Son mixtas, porque mezclan valores estáticos (balance) y no estáticos (EERR o flujos de caja).

- Descuentos de flujos de caja: Son las que son correctas

financieramente, porque consideran los cambios de valor del dinero en el

tiempo. Esta metodología estima la generación de flujos de caja de una

empresa a futuro con su valor residual a valor presente. Este valor

presente o VAN será el valor de la empresa. A este valor le descontamos

la deuda financiera neta que tiene la empresa y obtenemos el valor

objetivo, valor fundamental o valor intrínseco de la empresa. Con este

valor, podemos compararla con el precio de la acción de la empresa para

saber si está caro o barato. De los flujos que podemos descontar están:

- Flujo de caja libre (FFCF) descontándolo con una tasa de interés llamada WACC. Es general es el procedimiento base.

- Flujo de caja del accionista (ERCF) descontándola del valor del costo de capital (KC)

- Flujo de dividendos descontándola del valor del costo de capital (KC).

- Balance de situación: Tenemos 4 métodos para su calculo

Analizando ratios para invertir en acciones: Los ratios son relaciones entre distintos datos de los estados contables, ya sea dentro del mismo estado u otros estados. Son muy utiles para comparar empresas de un mismo sector. Se deben comparar empresas similares, como Coca Cola vs Pepsi, McDonalds vs Burger King o Mercado Libre vs Amazon. Los datos deben ser del mismo periodo y deben tener relación económica, financiero y administrativa.

- Rato capital de trabajo: Es ratio de capital de trabajo son los activos circulantes menos los pasivos circulantes. Nos dice el estado que se encuentra una empresa para hacer frente a sus deudas de corto plazo. Mientras mayor sea el capital de trabajo, mejor.

- Razón circulante: Es similar al anterior, solo que en vez de restar el activo circulante con el pasivo circulante, se dividen. El resultado es cuánto dispone la empresa por cada peso de deuda de corto plazo. Mientras más grande sea esta relación, más solvente va a ser la empresa.

- Ratio de endeudamiento: Es un ratio que nos permite conocer la deuda

a corto y largo plazo que tiene una empresa en relación con el

patrimonio que dispone. Con ello se puede conocer la dependencia de una

empresa con la deuda y si el negocio tiene un excesivo endeudamiento o

no para caer en default (empresa no puede pagar sus deudas, a diferencia

de la quiebra, que la paga con sus activos no liquidos). La formula es

la relación entre el valor neto de los fondos propios con el pasivo fijo

y/o circulante. De esta forma se obtiene un porcentaje que representa la

proporción de financiamiento ajeno que posee la empresa. Hay tres

maneras de formular este ratio:

- ratio de endeudamiento = pasivo / patrimonio neto

- ratio de endeudamiento a largo plazo = pasivo no corriente / patrimonio neto

- ratio de endeudamiento a corto plazo = pasivo corriente / patrimonio neto

- Entre 0 y 0,3: Buena autonomía financiera y alta capacidad de endeudamiento. No necesariamente es bueno, porque puede no estar sacando provecho al apalancamiento para realizar proyectos.

- Entre 0,4 y 0,6: Adecuada autonomía financiera.

- Entre 0,7 y más: Deficiente autonomía financiera, la empresa hace uso excesivo de crédito. Alto riesgo al tener la mayoría de sus activos financiados mediante deuda. NOTA: Para aquellos negocios como los bancos, donde el negocio en sí tiene harto apalancamiento, es mejor utilizar otros indicadores como el price to book ratio (ratio bolsa librp) o el price to earnings ratio (PER) que ya lo veremos en este listado.

- Margen Operativo: Es una medida de la proporción a los ingresos de una compañia, después de pagar costos variables de producción, tales como salarios, materias primas, etc. Se puede interpretar como la estrategía de precios y eficiencia operativa de una compañia. Se calcula dividiendo el ingreso operativo (EBITDA) por sus ventas netas, durante un periodo determinado (beneficio operativo / ventas). Esta información debemos estraerla del EERR. Para interpretar adeucadamente este ratio es importante saber la diferencia que hay entre costos y gastos: los gastos es todo aquello que paga la empresa para mantener su proceso de producción, mientras que los costos es todo aquello que paga la empresa para producir. Si por ejemplo tenemos que una empresa tiene un beneficio operativo de 10 y unas ventas de 15, el margen operativo es de 0.66 que significa que por cada peso hay 0,66 de ganancia. Margenes sobre 20-25% está bien, pero entre más grande sea, tanto mejor.

- Ratio dividendo: Son medidas utilizadas para evaluar y comparar el

desempeño de las acciones y politicas de distribución de dividendos de

las compañias.Proporcionan información sobre la rentabilidad de los

dividendos en relación con el precio de las acciones y ayudan a los

inversionistas a tomar decisiones informadas sobre sus inversiones.

Tenemos dos ratios de dividendos: divident yield y el dividend payout

ratio.